海联金汇上市之后主业萎缩,跨界并购的资产也在业绩承诺期后变脸,以至于公司预告全年预亏。其业绩大起大落,变化迅速。

海联金汇(002537.SZ)于2011年1月上市,但上市之后就是变脸之时。

上市前,海联金汇的业绩快速增长,净利润的增速远远超过营业收入的增速。2007年净利润只有2381.62万元,2009年6244.25万元,增长162.18%;而同期营业收入的增幅才88.12%。2010年1-6月净利润5211.96万元,已达到2009 年度的83.47%。因此,业绩爆发性增长的海联金汇顺利IPO募集资金10亿元。

招股书显示,募投项目全部达产后,将年新增销售收入约91073万元,新增税前利润约14978万元。

而公司2010年营业收入20.95亿元,同比增长53%,净利润9156.89万元,同比增长46.65%。加上未来可期的募投项目,海联金汇的成长空间大有看头。

然而,上市后的海联金汇立马增长不再。2011年净利润下降14.81%,这只是开始,2012年下降15.16%、2013年下降10.80%、2014年下降49.01%, 2015年已经到了想方设法避免亏损的地步了,经过一番运作,逃出亏损,但扣非净利润只有602万元,为上市前的十五分之一,创下2007年以来的新低。依靠1.08亿元的营业外收入(其中政府补助8817.60万元)、一次收购带来4878.91万元净利润,才赚了7317.77万元,同比大增143.10%。但海联金汇在当年年报表示,公司已经成功由传统家电零部件制造企业转型为新能源专用车及汽车总成件制造企业,产业转型成果显著。

预计年新增上亿利润的IPO募投项目不但没有贡献预期的利润,反而陷入亏损难以翻身。海联金汇解释:主要原因是受市场经济形势的影响,客户订单不足,使投产的募投项目产品末达到预期生产规模,影响收益的实现。

IPO主业凋零

在招股书中,海联金汇描绘了一个美好未来:“本次募集资金投资项目实施后,公司将继续保持主营业务的良好发展态势,精密冲压业务、微电机业务将进一步加强,募集资金投资项目将进一步提升公司的经营业绩。本次募集资金投资项目全部达产后,项目年新增销售收入约91073万元,新增税前利润约14978万元,公司的盈利能力将会大幅提高。”

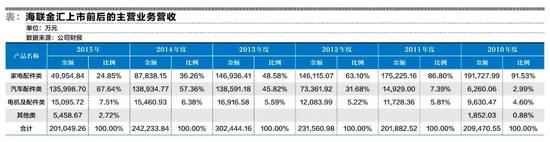

海联金汇的主营业务是什么?家电配件类产品!家电配件类产品收入占营业收入的比重均在90%以上,2010年营收规模达到19.17亿元。到了2015年,家电配件类产品收入萎缩至5亿元,占比24.19%。

自从上市以来,该业务的毛利率呈下降趋势,在2013年年报,海联金汇表示:汽车、家电零部件生产企业不得不在技术、质量、价格、服务等方面展开激烈竞争,另外还要面临劳动力等成本不断上升的压力,从而造成行业整体利润率下降。

不过2015年的毛利率却创下新高,破天荒突破9%,达到9.84%,比2014年的6.87%大幅提升。而2014年营业收入8.78亿元。产能严重过剩的2015年又是靠什么来提升毛利率?如果没有毛利率大幅提升,2015年又如何有602万元的扣非净利润?

买来的业绩难持续

要不是上市以来一连串的并购,海联金汇早就亏损了。

2011年7月,海联金汇以增资扩股的方式收购宁波泰鸿机电有限公司(下称“宁波泰鸿”)65%股权。5260.89万元的付出换回每年数亿营业收入及上千万的净利润,回报比较可观。

2012年6月,海联金汇分别以2.03亿元、6489万元收购日照兴业汽车配件有限公司(下称“日照兴业”)60%股权、日照兴发汽车零部件制造有限公司(下称“日照兴发”)60%股权,拓展汽车零部件业务。这一年日照兴业、日照兴发分别贡献净利润2481.88万元、691.63万元。海联金汇一半以上的净利润来自这两家公司。到了2014年,这两家公司净利润贡献率比飙升至9成。加上宁波泰鸿贡献的上千万利润,海联金汇在2014年才得以盈利。

没有业绩压力后的日照兴业及日照兴发在2015年双双下滑,一家亏损1359.35万元、另一家锐减99%。

业绩承诺期前后的表现一个天上一个地下。

海联金汇再次展现并购本事。2015年1月,海联金汇以9380万元增资及受让方式取得湖北福田专用汽车有限公司(下称“湖北福田”)70%股权,将新能源专用汽车作为今后的发展方向和增量重点。2015年8-12月,湖北福田的营业收入6639.70万元,营业利润亏损的一塌糊涂,亏损3591.12万元,但靠着巨额的新能源汽车发展扶持资金扭亏为盈,盈利4878.91万元,海联金汇可以坐享3415.24万元净利润。

2016年湖北福田的营业收入5053.90万元,营业利润亏损2740.03万元,又靠新能源汽车发展扶持资金扭亏为盈,盈利1720.37万元。

再次跨界豪赌

2016年7月,海联金汇以30.39亿元收购联动优势科技有限公司(下称“联动优势”)100%股权。联动优势来头不小,是中国移动银信通业务运营支撑单位、集团业务集成商(SI),拥有中华人民共和国全网增值电信业务经营许可证,是目前国内最大、面向“955XX”号段银行总行客户短彩信发送系统提供专业化运营和维护的提供商。其主要利润来源涉及移动信息服务、移动运营商计费结算服务、第三方支付业务领域,行业发展前景可观。

海联金汇一下子从制造业跨界到金融科技服务。

根据《业绩补偿协议》,出让方北京博升优势科技发展有限公司(下称“博升优势”)承诺2016年度、2017年度、2018年度联动优势承诺净利润应分别不低于2.21亿元、2.64亿元和3.22亿元,累计不低于8.06亿元。若联动优势未达承诺,则差额部分由博升优势以现金方式在联动优势2018年专项审核报告出具之日起三个月内一次性对上市公司进行补偿。

大股东青岛海立控股有限公司(下称“海立控股”)承诺2016年度、2017年度、2018年度上市公司(不含联动优势及其控制的主体)净利润累计不低于4亿元。业绩承诺期满后,若业绩补偿承诺人需 进行业绩补偿的,业绩补偿承诺人应按《业绩补偿协议》约定方式将差额部分补足。

值得注意的是,一般情况下,上市公司为了保护自身的利益,往往要求业绩承诺方对业绩承诺期内的商誉减值损失进行兜底。然而,海联金汇没有要求博升优势做这样的承诺。此外,还允许其通过股票(本次交易取得的)套现来补偿业绩缺口。联动优势2016年至2018年分别贡献净利润1.29亿元、2.42亿元、2.38亿元。在此期间,海联金汇也迎来业绩高峰期。年年净利润过亿,2016年2.33亿元、2017年4.14亿元、2018年1.33亿元。看上去,海联金汇并购非常成功。但2018年扣非净利润仅仅6683.02万元。联动优势2018年扣非净利润2.61亿元,而上市公司(不含联动优势及其控制的主体)扣非净利润1.78亿元,加起来就有4.39亿元。另外一些主要子公司还贡献近1亿元净利润,怎么2018年的扣非净利润只有6683.02万元?大股东海立控股不用补偿就应该履行业绩承诺义务,博升优势补偿了区区4123.82万元,也表示已按照约定履行完毕业绩承诺补偿义务。

但上述这么巨大的利润缺口找谁?加上2018年商誉减值损失2.71亿元,联动优势实际上没有带来盈利,反而带来数千万亏损。

但并购并未停。2018年1月,海联金汇以1.90亿元收购上海和达汽车配件有限公司(下称“上海和达”)100%股权,上海和达当年贡献营业收入6.45亿元、净利润2909.33万元。

又到业绩变脸时

2019年10月31日,海联金汇披露三季度财报,第三季度营业收入12.99亿元,同比增长11.56%,净利润-1.28亿元,同比下降237.01%,扣非净利润-1.31亿元,同比下降299.51%,三季度的业绩恶化把上半年赚的利润亏得一干二净,导致前三季度亏损数千万。

这是亏损的开始,海联金汇预计2019年亏损5000万元至18000万元。一同披露的还有《2019年度业绩预告暨商誉减值风险提示公告》,公司判断因收购联动优势产生的有关商誉存在较大的大额减值迹象,但因截至目前相关商誉减值测试工作尚在进行中,上述预计的2019年度经营业绩未包含商誉减值影响额。

大亏来得不早不晚,就在并购标的刚刚过了业绩承诺期的时候来了。

重大资产重组让海联金汇在过去三年取得不错的成绩。业绩承诺期一过,海联金汇竟然滑向亏损。

预计亏损5000万元至18000万元,还不包括商誉减值。在2018年计提了2.71亿元的商誉减值损失, 2019年业绩恶化了,剩下的22.12亿元商誉又要计提多少减值损失?海联金汇过去三年赚的7.8亿元能够填2019年的亏损吗?

让承诺方逃避巨额业绩补偿?

业绩恶化发生的时间点不得不让人怀疑联动优势是否故意推迟业绩恶化从而让业绩承诺方逃避业绩补偿。

这样的怀疑不是空穴来风。

2018年上半年,联动优势营业收入5.91亿元,净利润1.16亿元;全年11.20亿元,净利润2.38亿元,从中可以推算出2018年下半年营业收入5.29亿元,净利润1.22亿元。在诸多不利因素下,下半年营业收入减少,净利润却增加了。

主要不利因素包括,一是政策变化导致收入减少、成本大增。公司在对深交所2018年年报问询函的回复中表示, 2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理,“断直连”削弱了第三方支付业务对于通道测的议价能力,导致公司第三方支付营业成本显著增加,毛利大幅下降;2018年6月29日,央行发布《关于支付机构客户备付金全部集中交存有关事宜的通知》,备付金集中交存,使中小支付机构利润短期内受到较大影响。公司备付金利息收入较上年同期减少2079.55万元。

二是遭受监管处罚。2018年,国家加强对金融行业的监管,防范金融风险和结构性去杠杆是监管的重点,在此背景下,公司子公司联动商务于2018年8月6日收到了中国人民银行营业管理部出具的行政处罚决定书,对联动商务予以警告并罚没合计2424.84万元。

三是内部业务调整布局,新老业务切换未达预期。

四是公司自2018年5月起陆续从银行等金融机构聘请了大量金融背景的高管、业务和技术人员,快速组建团队、积极进行业务创新,人工成本及费用大幅增加。

在上述这么多不利因素的影响下,联动优势在2018年下半年的净利润怎么比上半年还要好?

不过,即使这么努力做业绩,联动优势还是未能完成2018年的业绩承诺。业绩承诺完成比例为81.18%。

业绩大增大降有乾坤

海联金汇2019年一季度的净利润同比大增35.80%、扣非净利润大增34.06%。但二季度直接亏损。导致上半年净利润大降46.95%、扣非净利润大降47.91%。

而联动优势上半年净利润4458.05万元,同比大降61.70%。

海联金汇的业绩大增大降大有乾坤。虽然2018年是联动优势业绩承诺期最后一年,但不意味2019年一季度业绩不重要。要知道,商誉减值测试主要是看未来,但当下也非常重要,如果2019年一季度联动优势的业绩恶化,那么拿什么让人相信联动优势的未来呢?如此一来,2018年计提的2.71亿元的商誉减值损失远远不够。

因此,漂亮的2019年一季度业绩让联动优势的商誉减值测试看起来非常漂亮。

商誉减值测试显示,联动优势100%控股的联动科技2019年至2024年的净利润预计分别为1.80亿元、2.39亿元、2.69亿元、3.07亿元、3.24亿元、3.36亿元,2025年及以后稳定在3.36亿元。联动优势另一100%控股的联动商务净利润预计分别为3015.156万元、4825.81万元、6581.56万元、8665.31万元、10430.98万元、10674.52万元,2025年及以后稳定在10674.52万元。

有漂亮的2019年一季度财务数据支持,联动优势才有机会天马行空地畅想美好的未来,才仅仅在2018年计提了2.71亿元的商誉减值损失。如果将2019年二季度数据放在一季度,联动优势2018年计提10亿元的商誉减值损失恐怕都不够。

如果真是这样,海联金汇2018年将会巨亏,花了数十亿并购换来巨亏。到底谁要为此承担应该的责任?

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表中国经济新闻联播立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。