2000年4月的一天,一位52岁的台湾老人张汝京先生怀着忐忑的心情和满腹的希望从零开始建立了一个芯片企业。21年后的今天,这位老人已经早已离开这家企业。7月16日,随着一声钟响,他亲手培育的中芯国际已成为中国大陆最先进集成电路代工企业,在万众瞩目中正式登陆科创板,挂牌首日开盘价95元人民币,较招股价27.46元高出246%。在回归科创板的进程中,中芯国际不仅刷新了科创板IPO的审核速度记录,同时也以532亿元刷新科创板最高首发募集资金纪录。

继中芯国际后,国内 AI 芯片龙头公司寒武纪也于7月20日首次公开发行股票并在科创板上市。

当前,全球科技竞争加剧,我国高新技术与国外先进技术仍有较大差距。中芯国际和寒武纪在A股的成功上市,有望加速释放国产集成电路产业的估值重塑空间,也让我们看到了该产业不断壮大和成长的积极态势。

与其他产业相比,集成电路产业有着独特的财务特征和产业运行特点,对金融支持有着特殊需求。集成电路产业投入成本高、技术门槛高、回报周期长,容易受宏观政策影响。随着中国集成电路产业逐步发展,吸收发达国家的产业扶持经验,采取适当金融政策促进产业发展显得尤为重要。

“重金”砸出的行业

与互联网、软件开发等行业相比,集成电路行业重资产特征明显,生产线设备极其昂贵,最顶极的ASML光刻机单台平均价格超过1亿美元,新项目一次性投资额至少为数十亿美元,后续还需要巨额资本的持续投入。

集成电路设备折旧期行业惯例为5至7年,由于投入巨大,回收期一般长达15年以上。从台积电、联电等国际集成电路大厂的发展历程来看,初期都经历了巨额设备折旧导致低盈利甚至亏损的阶段(折旧最高占主营业务成本的50%-60%),但随着折旧计提陆续完成,盈利水平逐渐回升并保持稳定增长。

据调查,目前我国集成电路企业生产设备中平均进口比例高达85%以上,原材料中平均进口比例高达80%以上。虽然在中国政府的大力支持下,国内集成电路设备生产企业进步很大,涌现出一批优秀企业,在部分中低端设备上与国外缩小了差距,但部分核心生产设备与国际先进水平的差距仍在不断拉大。

据统计,28nm节点上开发芯片仅需5130万美元投入,16nm节点需要1亿美元,7nm节点则需要高达2.97亿美元。目前,我国集成电路全行业研发资金投入水平不足美国INTEL公司的六分之一。此外,为了保持技术先进性,企业往往需要进行大量前瞻性研发,研发周期通常为3年以上,需耗费大量资金,且研发成果转化存在不确定性。

集成电路行业通常每十年出现一个大低谷或大高峰。在行业低谷时,一些国际先进的集成电路生产企业往往逆周期加大投资,抢占市场,赢得竞争先机。2008年金融危机期间,存储芯片价格跌幅超过80%,当时的存储芯片行业主导者日本尔必达收缩投资、减少生产规模,而韩国三星虽然也面临财务困难,但在韩国政府和银行的支持下,大举融资扩产,进一步加剧行业价格下跌,迫使尔必达破产,从此奠定了三星的行业霸主地位。

蓄势待发

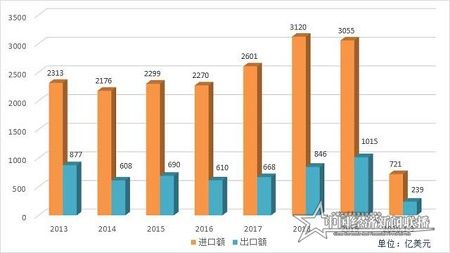

中国集成电路行业从2000年左右起步,在经历2008年、2009年的行业低谷后,自2010年起逐步踏上复苏道路。目前,中国已经成为全球最大的半导体与集成电路消费市场,但由于上游核心技术壁垒极高,使得中国在集成电路生产领域整体落后于国际先进水平多达到6年,自给比例仅一成左右,极度依赖进口。同时由于该行业有“赢者通吃”的特点,行业领先者在销售收入和研发费用上有绝对优势,以中芯国际为代表的大陆集成电路企业与国际先进企业的技术代差仍不断拉大。

为扶持中国本土集成电路产业发展,减少对海外的依赖,多部门推动下,于2014年9月成立了“国家集成电路产业投资基金”。两期总投资超3300亿元,投资分布主要集中在制造、设计、封测等领域,其中芯片制造占67%、设计占17%、封测占10%、设备和材料类占6%,未来将更关注高端设备及新材料领域。

图1:2013年-2020年1-3月中国集成电路进出口金额

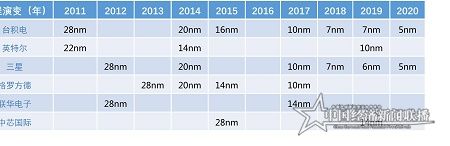

表1:部分晶圆代工厂商制程演变

目前,5G已经扛起了“新基建”大旗。芯片是推动5G产业发展的关键,是5G手机中最核心的部件,必须具备更高标准的功能和性能。5G多元化的应用场景为元器件企业提供了巨大的市场机遇,也提出了更高要求。

2020年 6 月 6 日,工信部向中国电信、中国移动、中国联通和中国广电等四家公司发放了 5G 商用牌照,标志着中国 5G 商用迈入新台阶。发放商用牌照将加快商用网络建设和相关终端开发和生产步伐。基站建设和终端消费的提速,将带动集成电路需求量上升。

它山之石

韩国于20世纪70年代末开始发展集成电路产业。由于起步较晚,当时芯片技术水平落后中国12-13年,落后美国16年,但通过20年左右的时间,韩国一举扭转劣势,占领了国际集成电路产业的制高点。韩国的经验对于中国集成电路追赶国际先进水平尤其有着重要意义。

韩国支持集成电路产业发展的主要有两点措施:一是坚持以自主研发和创新自主知识产权为主线,坚持不懈进行产学研一体化的基础研究和应用研究,并对引进技术进行消化吸收,同时注重激发企业的创新精神,让企业成为创新研发的主体;二是坚持以政府为主导的大规模政策性金融支持,三星等一些大企业多次在产业低迷时逆周期大举扩张、挤占竞争对手的利润和市场份额的背后正是来源于韩国政府控制下的韩国输出入银行等多家银行给予的大量低息信用贷款支持。

当前,新冠肺炎疫情及中美贸易战导致集成电路市场需求大幅减少,三星一如既往地选择在经济低迷时大举逆势投资,以增强在集成电路市场的竞争力。韩国三星电子在此轮危机中可能完成合计33兆韩元(约270亿美元)的投资。三星逆势巨额投资的背后正是依靠着韩国强大的政策性金融支持,这种金融支持显然不是市场行为,而是政府意志在重点产业发展上的表现。

路在何方?

(一)建立独立财务评价体系

由于集成电路产业折旧较快,在评价集成电路企业的经营情况时,不宜使用国内通用的利润指标作为衡量依据。目前,国际上通常采取EBITA(息税折旧及摊销前利润)作为评价集成电路企业经营状况的指标。EBITA指标考虑了企业折旧和摊销等账面处理对企业利润的影响,可直接反映企业核心偿债能力的现金流状况,对于客观评价集成电路企业的财务状况有重要的指导作用。

(二)建立独立金融政策体系

美日韩等国际集成电路先进国家在集成电路产业起步阶段都采取了政策性金融手段支持企业发展,因此,建议中国国有银行,特别是政策性银行应在贷款额度、贷款期限、贷款利率等方面对集成电路行业给予倾斜。此外,在对集成电路企业支持时,需充分考虑行业周期特点,不应在行业低谷时或出现暂时性财务困难时对企业减少融资支持,而应该充分发挥逆周期调节作用,支持企业渡过难关、抢占市场。

(三)建立独特的金融产品体系

目前,国内银行支持企业研发费用主要以流动资金贷款为主,期限以1至2年为主,不能满足集成电路企业高研发投入、长回收周期的需求。根据行业特点设定期限的高科技企业研发贷款或可解决研发资金短缺的局面。

由于中国集成电路产业原材料和设备国产化率较低,应在供应链融资方面优先向集成电路产业推广倾斜。重点支持核心集成电路生产企业的上游国内供货商,特别是中小型供货商,加速其资金回笼,提高技术研发和生产能力。

租赁业务主要分为经营性租赁和融资租赁两类。在业务实践中,集成电路企业对这两类业务均有较大的直租需求。经营性租赁将新购设备折旧计入租赁公司项下,减轻集成电路企业的折旧计提压力;融资租赁在直租项下可以对承租人支付的本金和利息开具增值税发票用于抵扣,降低集成电路企业的税务压力。此外,这两种租赁方式都可以通过分期支付租赁款降低集成电路企业购入昂贵的生产设备带来的资金压力,有利于带动国内集成电路生产设备供货企业的销售和发展。因此,建议加大支持集成电路行业设备租赁业务发展。

集成电路企业融资需求大,单纯依靠债权融资会对企业产生较大的财务压力,不具备可持续性。因此,银行应在充分市场调研、风险可控的前提下,积极参与创新型优秀集成电路中小企业早期股权投资,并与中小企业贷款、供应链融资相结合,为企业发展提供有力支持。

(四)中美关系下把牢风控

2018年以来,中美贸易摩擦逐渐升级,美国在高科技领域对中国遏制的动向明显。由于美国在部分集成电路生产设备和软件方面在全球居于垄断地位,短期内国内进口替代有较大困难,一旦对中国集成电路企业进行封锁,必将严重干扰企业正常生产,对银行融资产生较大风险,如福建晋华事件。因此,各银行对集成电路行业授信客户的对外技术依存度进行摸底调查时,要密切跟踪中美关系的变化,在技术敏感性较强的集成电路授信项目上,尽量加强担保措施。

可以看到,国际集成电路先进国家在集成电路产业起步阶段,甚至当前领先阶段,都采取了政策性金融手段支持企业发展。因此,中国要充分发挥金融对产业的支持和引领作用,把国家对集成电路产业的坚定支持融入金融手段中,开创一条有中国特色的集成电路产业发展道路。同时,为更好地促进集成电路产业发展,也应鼓励企业通过市场化运作努力争取股权投资和商业银行的融资支持,助推集成电路企业在科技浪潮中抢占国际竞争的制高点,实现科技强国梦。

(作者:赵子郡,单位中国进出口银行北京分行)