我国7月份的新增贷款数据令市场震惊,但却为破解民间投资增速放缓的“谜团”提供了一个有力的解释。

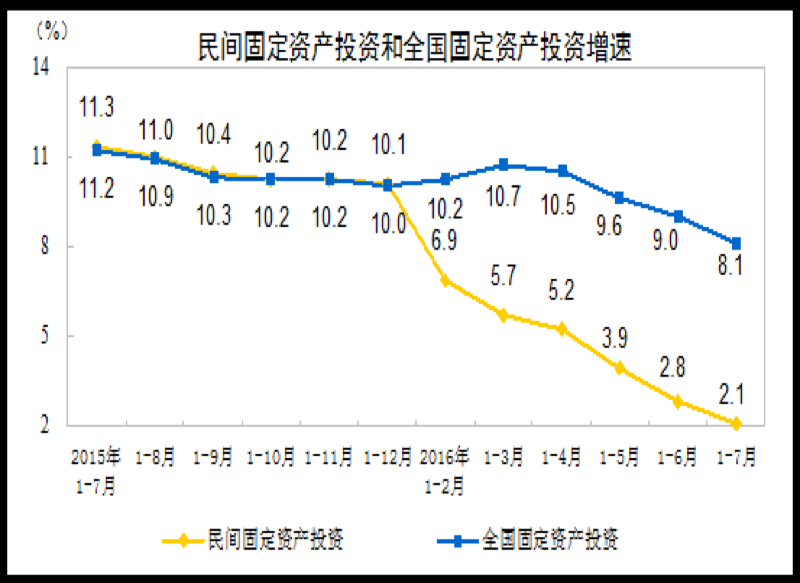

“新常态”进入2016年,一个新现象引发社会高度关注,国务院也紧急成立调查组进行调研:民间投资增速急剧放缓。在2015年,民间投资与全社会投资增速高度拟合,然而自2016年初开始两者拉开差距且呈逐步扩大趋势。1-7月民间投资增速2.1%,远低于全社会投资增速8.1%。民间投资与非民间投资的“背离”之所以值得关注,是因为:第一,民企贡献了60%以上的GDP;第二,政府和国企的投资不能真实反应经济“情绪”,只有民间投资才是最可靠的“信心指标”。

上述现象引发激烈讨论。笔者认为,国企垄断、玻璃门和弹簧门这些体制性问题虽然重要,但不足以解释民间投资的快速放缓,因为这些都是老问题。国务院调查组认为,首要原因是融资难融资贵。但这一问题同样长期存在,并非新冒出来的现象。

一时间,民间投资增速为何放缓似乎成了一个谜团。无意间,8月12日央行公布的最新数据揭示了谜底:7月人民币贷款增加4636亿元,同比少增1.01万亿元。分部门看,住户部门贷款增加4575亿元。非金融企业及机关团体贷款减少26亿元。其中最大的看点是:非金融企业贷款近十年以来首次出现负增长。

因此,民间投资增速放缓的“直接原因”是非金融企业(即实体经济)大幅度减少贷款。由于中国是严重依赖间接融资(银行)的金融体制,贷款减少意味着企业投资的“弹药”减少。

非金融企业缘何减少贷款?

非金融企业减少贷款,有三种可能:一是银行资金紧张,无款可贷;二是银行有钱但惜贷;三是银行有钱但企业不愿意借钱。

银行流动性并不紧张。银行存款准备金率在2011年底创下21.5%的历史高位以来,目前已六次下调,降至17.5%。

由于2015年以来连续降准降息,货币政策更趋宽松。银行“不差钱”的直接体现就是银行同业拆借利率水平的回落。目前,该利率已从2013年“钱荒”时的9%回落到3%左右的水平。中国央行前副行长吴晓灵明确指出,“现在银行间利率已到2%左右,是多年来较低水平,银行超额储备率也在上升,说明流动性并不短缺,短缺的是投资信心。”

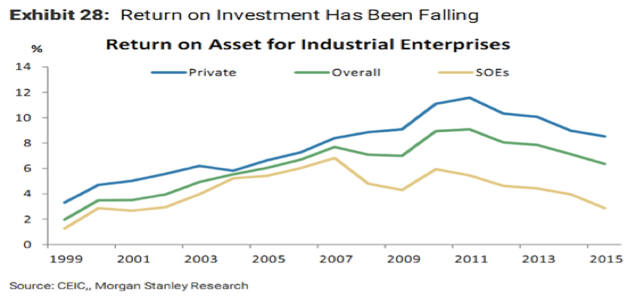

既然银行不差钱,那解释只能是:企业不愿借债或者银行不愿放贷。一般而言,企业不愿借债是因为投资回报率低于贷款利率。从当前情况来看,这是一个现实的原因。毕竟,中国现存的严重产能过剩压低了投资回报率,从10%以上回落到6%左右。目前1~3年期限贷款基准利率4.75%,但民间融资的成本往往在10~20%之间。

图:中国工业企业的资产回报率

但“不赚钱”依然难以解释问题的全貌。众所周知,产能过剩主要集中在制造业,特别是钢铁、煤炭、石化等重型工业,而服务业则被视为拥有广阔空间的希望所在。然而数据表明,民企对服务业的投资同样急剧放缓,目前已经出现负增长。

问题的关键:资产负债表衰退

资产负债表衰退(Balanced Sheet Recession)是由日本野村集团辜朝明提出的重要概念,被认为是对美国大萧条和日本失去的二十年的研究的一次突破。

所谓资产负债表衰退,是指企业在经济景气时在乐观情绪支配下过度负债,一旦经济逆转(例如发生金融危机)资产急剧缩水,导致出现净资产为负的窘况。为了扭转资不抵债的状况,企业的经济行为就会由追求“利益最大化”转变成追求“债务最小化”,企业把大部分利润用于还债,而不会用于再投资,更不用说向银行借钱来投资了。

虽然对于单个企业来说,偿债是正确且负责任的行为,但是当所有企业都开始同时采取这样的行动时,就会造成严重的合成谬误,经济衰退加剧。这种企业为修复资产负债表而导致的衰退,就是所谓的资产负债表衰退。

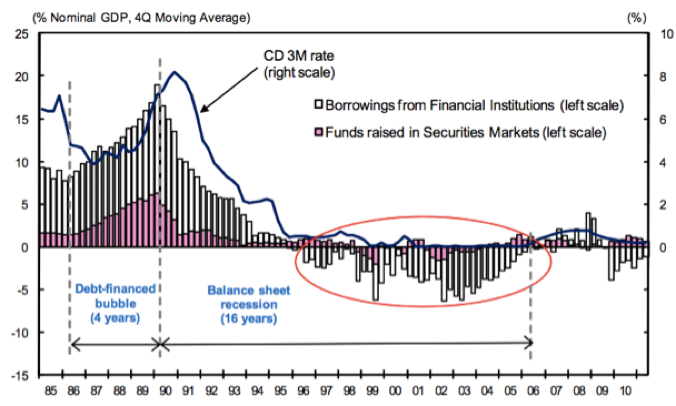

90年代日本泡沫经济破灭后,大量企业出现资不抵债,为“资产负债表衰退”提供了一个最佳案例:大约从1995年起,日本企业停止申请新的贷款,忙于偿债的日本企业数量持续增加。尽管利率几乎为零,日本企业仍以每年数十万亿日元的速度偿债。到1998年,企业部分已经变成净储蓄者。这就意味着企业不仅停止了从个人部分吸收投资,甚至还将自有资金用于偿债。至2000年,日本的企业储蓄已经超过了个人储蓄,在正常经济形势下本来应该是资金最大借贷方的企业现在变成了最大储蓄者。

图:日本90年代的资产负债表衰退

中国的资产负债表衰退

7月份“非金融企业”贷款十年来首次下降,发出了中国出现资产负债表衰退的清晰信号。

在2008年金融危机后,中国推出了“四万亿刺激计划”。在政府的鼓励下,银行大肆房贷、企业大量举债,导致债务/GDP比重从2007年的158%飙升至2014年的282%。更值得担心的是,中国的“非金融企业债务/GDP”高达125%,这一比例是全球主要经济体中最高的。根据标准普尔的数据,截至2013年年末,中国企业债余额为14.2万亿美元。相比之下,第一大经济体美国的企业债余额仅为13.1万亿美元。如果按照企业债务占GDP的比重来看,中国接近美国的2倍。

更糟糕的是,由于普遍的产能过剩和刺激项目的低质量(萝卜快了不洗泥),企业缺乏足够的利润来偿还这些债务。面对这一压力,中国政府被迫宣布对地方政府进行“债务置换”,允许地方政府发行利率更低的债券来延缓爆发债务危机的危险。但债务置换只适用于地方政府,对大量的“非金融企业”而言,如何处置“债务积压”成为一个巨大的挑战。

中国企业陷入债务困境,并非因为资产价格泡沫破灭,而是因为“资产重估效应”,即“新常态”导致企业资产真实价值的大幅缩水。很多企业尽管在表面上资产负债率低于100%,但资产变现能力很差,实际的债务偿还能力很低。另外一个原因是普遍的产能过剩,导致大量企业利润蒸发,现金流急剧下降,从而引发债务危机。 以东北特钢为例:债务556亿;资产负债率85%;短期负债在总负债中的占比在70%左右;东北特钢2016年在银行月均倒贷额超过50亿元(存量债务短期化);东北特钢7只债券连续违约……

对于大多数负债过多的中国企业而言,它们有三条出路:1)破产。这很难行得通,因为破产对民营企业家而言往往意味着牢狱之灾,甚至连过度负债的国企“东北特钢”董事长杨华都选择了自杀。2)庞氏融资。很多企业已经在这么干了,借新债还旧债,因此出现了大量“僵尸企业”,但这是难以长期维持下去,除非银行脑残式地予以配合。3)以利润还债,勒紧腰带。这就是为修复资产负债表而进行的债务缩减,即资产负债表衰退。

随着中国推进以去产能、去杠杆为重要内容的供给侧改革,非金融企业面临更大的债务硬约束。最近在东北甚至出现了银行呼吁集体抵制辽宁政府和企业融资的传闻。在这种不断上升的压力下,银行和企业行为都会发生变化:1)银行发放贷款更加谨慎;2)好企业更加保守,宁可放弃贷款机会以增加财务安全度;3)僵尸企业虽然渴求贷款,但银行已经做好了切断资金供应的准备。

因此,7月份贷款出人意料的下降,既有银行更加谨慎的原因,也有企业部门主动或被动修复资产负债表的无奈。无论何种情形,都是对不断上升的企业债务风险的必要之举。

最近,山西银行业将针对省属七大煤炭集团进行贷款重组,将原有短期流动资金贷款重组为“转型升级中长期专项贷款”,涉及资金4000多亿元。山西七大省属煤炭企业2016年第一季度末负债总额已达1.2万亿元,几乎相当于全山西省在2015年1.28万亿元的生产总值。此次重组是“非金融企业债务”进入“危险阶段”的重要标志。

对于大多数企业而言,它们可能没有山西煤炭企业那样的政策眷顾,只能自己采取痛苦的调整:以利润来偿还债务。出来混,迟早要还的。痛苦的资产负债表衰退已经拉开序幕。

国际经验表明,在发生资产负债表衰退的情况下,宽松的货币政策并不能提振实体经济企业贷款的意愿,只能刺激资产价格泡沫。今年7月新增人民币贷款4636亿元,其中居民中长期贷款4773亿元。这表明,新增贷款基本上都去了房地产,这是一个危险的信号。此时,只有大规模减税才能真正对实体经济生产积极影响。