中经联播讯( 张力 陈一夫 崔威汉)2026年春夏之交,珠江口的智能工厂里,优必选Walker S2工业人形机器人完成搬运任务后自动驶入换电站,3分钟热插拔换电旋即重返工位——这不是科幻片画面,而是深圳这座创新之城被AI重新编写的日常。千里之外的杭州,一场制造业变革正在起笔:这座拥有近7500家规上工业企业的城市首次提出培育50家以上“AI工厂”,让AI真正“进厂干活”。

今年政府工作报告首次提出“打造智能经济新形态”,随即4月中央政治局会议再次强调“全面实施‘人工智能+’行动”。梳理各地2026年政府工作报告,全国31个省份无一例外都对人工智能、智能经济相关领域作出部署,期望在新一轮激烈竞逐中赢得先机。从开放应用场景到搭建人才高台,从打造算力枢纽到培育智能工厂,一场因地制宜的智能经济生态重塑正在全国铺开。

十万亿赛道开闸:AI产业跑出加速度

从顶层设计看,人工智能已被放在国家战略的“C位”。国家发展改革委主任郑栅洁明确,“十五五”末人工智能相关产业规模将增长到10万亿元以上。2025年全球AI市场规模已突破3900亿美元,而更震撼的数据隐藏在日常应用中:日均Token调用量从2024年初的1000亿,到2026年3月突破140万亿,两年多时间增长超千倍。2026年3月,中国大模型周词元调用量连续四周位居全球前列,全球前六名均为国产模型——全球AI竞赛的主战场,正从“谁有大模型”转向“谁用得更深”。

支撑这轮AI“大爆发”的,是算力基础设施的加速跑。截至2026年3月底,全国智能算力总规模已达188万PFLOPS(FP16),其中八大国家枢纽节点占比超过80%,国家级监测调度平台已接入137万PFLOPS智能算力,约占全国总量的72%。“算力设施建设正催生自信息革命以来的又一个万亿级投资周期”,算力、电力两大万亿级体系首次在制度层面实现高效协同。

各地AI产业数据更呈井喷之势:一季度,浙江人工智能核心产业企业营业收入增长27.2%,服务机器人产量增长2.9倍;上海人工智能制造业产值增长19.2%,信息传输、软件和信息技术服务业投资增长1.6倍;江苏工业机器人、集成电路产量分别增长28.6%、22.3%;安徽存储芯片产量增长113.9%。2025年,浙江人工智能核心产业营收约6800亿元、增长20%以上,广东人工智能专精特新“小巨人”企业达147家居全国第一。

各地竞逐AI赛道:政策“工具箱”各显神通

从算力到场景、从数据到人才,31个省份正拿出差异化“打法”,力求在智能经济浪潮中找准属于自己的“生态位”。

北京:技术策源高地持续领跑。截至目前共服务保障216款大模型完成备案居全国首位,AI学者总量达1.5万人占全国30%。目标明确:两年左右实现AI核心产业规模突破万亿。

上海:以金融与科技联动为突破口。600.6亿元国家人工智能产业投资基金落户徐汇,叠加225亿元人工智能母基金,打造AI国际开源社区和青年创业基金,构建起“耐心资本+科技孵化”的特色路径。

长三角:差异化协同格局正在形成。上海强化“AI芯片+底层算法+基础平台”策源引领,江苏深耕AI与高端制造融合,浙江全力推动AI产业高质量发展,安徽则以“量子科技+具身智能+类脑智能”为突破口。三省一市正加速“上海研发+江浙验证+安徽训练”协作机制的常态化。

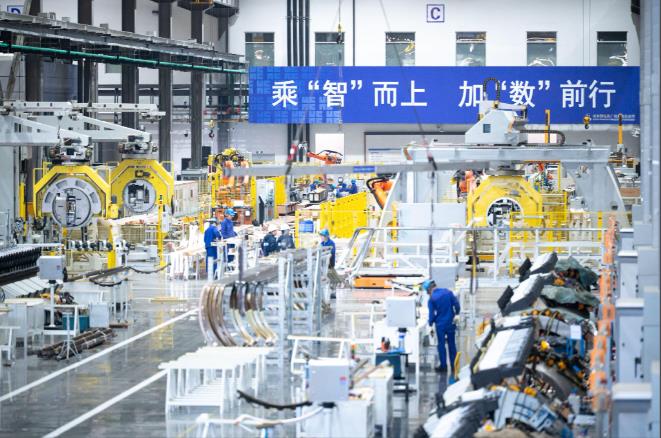

广东:制造业大省以应用驱动见长。前海·宝安人工智能产业发展大会推出“具身智能港”及“1+3+1”政策矩阵,近20个重点项目签约落地,累计释放融资需求超10亿元。《深圳市“人工智能+”先进制造业行动计划》提出“一基地、一中心、一联盟、百场景、多应用”框架,计划到2027年开放百个应用场景、打造百个垂直行业模型。

成都:人才与政策“双轮并进”。率先出台“卧龙九条”,聚焦顶尖、领军、应用、高潜四类人才,最高给予10亿元综合支持,构建起从“塔尖”到“塔基”的全生命周期人才支撑闭环。同步发布OPC创新发展高地行动计划,围绕算力、孵化、场景、资金、人才构建全链条支持体系。

天津:深耕“人工智能+制造”,建成528家智能工厂(其中17个卓越级智能工厂)、超1800个“AI+制造”典型应用场景,培育菲特非凡、天津港PortGPT等超80个工业垂类大模型。

各地的“政策工具箱”也在持续升级。深圳推出十大项目扶持类别,覆盖“模型券”“行业应用示范标杆”“国产AI生态源头创新”等;成都创设“算力券”“模型券”等要素补贴工具;杭州发放“数改券”并提供从模型算力到应用场景的全链条支持。

从“一体化算力”到“千行百业”,AI点燃产业能级跃升

算力、数据、模型加速形成良性循环。“东数西算”工程算力高地效应日益凸显,八大国家枢纽智算规模占全国比重已超80%。国家数据局明确下一步聚焦“东数西算”工程、一体化算力网监测调度、算电协同、边缘算力建设四大方向。今年政府工作报告首次将“算电协同”纳入新基建工程,目前已在全国多地开展先行先试。

各地算力与产业的“双向奔赴”愈发深入。杭州拱墅发布《2026年人工智能创新高地行动方案》,构建“一轴一核两翼六融合”产业布局,全区服务规模目标7.5EFLOPS,聚焦开源生态先导区、文化科创示范区、算力经济集聚区三大核心赛道。无锡“太湖云湾”已集聚AI核心企业超200家、上市企业32家、高层次人才4.28万名。

在应用层面,人工智能正从“工具辅助”升级为“产业原生”。杭州首次提出“AI工厂”概念并计划今年培育50家以上,将推动千问、DeepSeek、之江实验室021等通用大模型在制造业深度应用,重塑企业设计、制造、管理、销售等关键环节。四川天府新区集中发布21项新兴产业应用场景,涵盖低空经济、先进能源、人工智能三大领域。

更大范围看,人工智能已从产业赛道的“排头兵”,渗透进工厂、政务、医疗、出行等社会经济毛细血管。北京门头沟从“千年煤城”蝶变为“京西智谷”,集中展示AI触觉传感、全磁悬浮人工心脏、超高清数字视听等硬核科技。厦门海沧以“四链”融合为抓手,推动盈趣科技、松霖机器人等企业加速“脑机接口+卫生应急”、智能物业管理等场景落地。天津“人工智能+制造”大会发布50个典型应用场景和50个需求场景双向清单,推动AI深度赋能传统产业。

与此同时,一场“国产算力+国产模型”的成本革命正在发生。2026年4月,DeepSeek V4发布,首次全面适配华为昇腾国产算力,当日百度千帆、寒武纪、摩尔线程全部完成Day0适配,AI能力的获取成本被断崖式拉低。当“国产模型+国产算力”成为行业标配,中国AI产业正在算力封锁的缝隙中以迭代速度突破重围。

展望:从“数字化”迈向“智能化”的范式跃迁

今年政府工作报告首次提出、中央政治局会议再次强调“打造智能经济新形态”,标志着我国数字经济发展已从平台驱动、数据驱动正式迈向智能驱动的全新阶段。

从31个省份的AI布局地图,可以清晰看到一条从算力底座到产业赋能的递进路径:长三角各省加速一体化协同,珠三角深耕制造业场景,成渝发力人才与政策双引擎,京津冀发挥技术与资本策源优势……各地不再比拼谁的AI“概念更炫”,而是在算力协同、数据融通、人才聚拢、场景落地四个维度寻求系统集成。

人工智能正成为撬动新质生产力的核心引擎——数据成为核心生产资料,算法成为核心生产技术,算力成为新型基础设施。站在“十五五”的起点,这场由AI驱动的范式跃迁才刚刚显露出它的轮廓。