9月底到10月初,全国20多个城市相继出台楼市调控政策。10月全国百城房屋均价环比涨幅回落,上涨城市数量也有所减少。房地产库存到底还有多高?明年房价走势将会如何呢?

10月房价涨幅全线回落,成交量大跌

【价格涨幅回落】十一期间全国范围内密集出台了调控政策,短期内限贷将比较有效地减少杠杆,带来成交增速的回落。上月统计局公布的数据显示,受调控影响,10月热点城市房价涨幅明显回落。10月上半月,新建商品房房价北京涨幅1.2%,环比9月下降3.7个百分点。上海0.7%,环比下降2.5个百分点。郑州4.3%,环比回落3.3个百分点。无锡4.4%,环比9月回落3.8个百分点。

【成交量大幅下跌】在价格涨幅回落的同时,10月楼市成交明显下滑。根据大部分大型中介公司及开发商调查,在新政影响下,一二线城市成交量跌幅接近4成,市场快速降温。中原集团研究中心统计显示,在10月前23天里,全国主要的54城市合计签约商品房住宅19.1254万套,而9月同期签约为21.6933万套,成交量累计环比跌幅达到12%。中原地产首席分析师张大伟认为,国庆前后热点城市密集出台楼市调控力度非常大,房地产市场将告别明显上涨。预计四季度市场将出现明显降温,部分区域甚至将出现价格下调的现象。(图为上海“金九银十”成交情况)

房地产库存到底降没降?

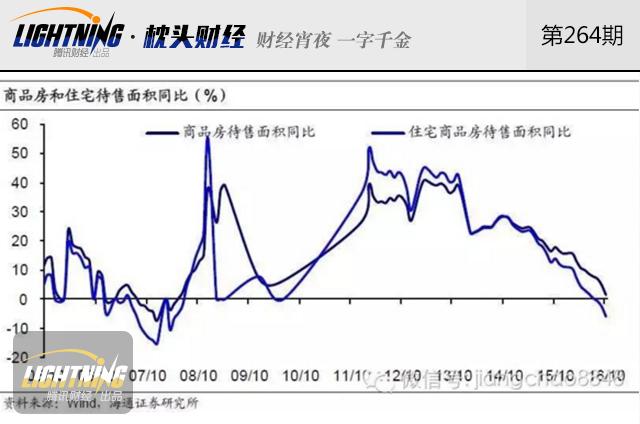

【狭义库存似降】那么,这轮紧密的政策调控对房地产库存到底有没有影响呢?如果把房地产库存狭义的理解为商品房待售面积,那么从待售面积增速和库存销售比(待售面积/过去三个月销售面积均值)这两个指标看,中国地产库存似乎降下来了。14年下半年以来,我国商品房待售面积增速持续下行,从14年10月28.4%的高位降至16年10月的1.3%,其中住宅商品房待售面积增速于8月由正转负,10月降幅扩大至-6.0%。受上半年需求激增带动,存销比也从年初7.3个月降至10月的4.7个月。

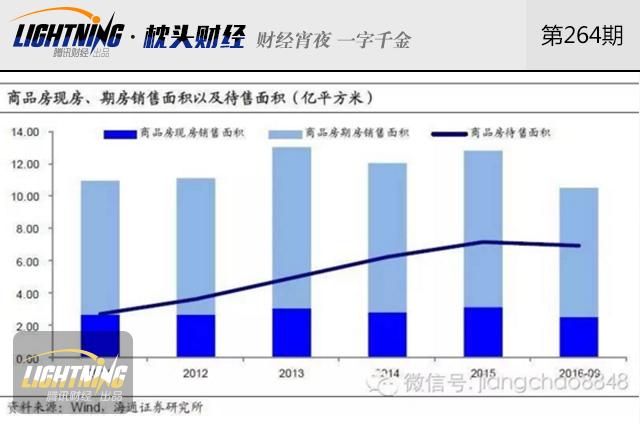

【广义库存依旧偏高】“待售面积”未考虑已开工未竣工的未销售期房,低估了真实库存;而“施工面积”包含了大量已预售但正施工的商品房,则高估了真实库存。我们认为合理的地产库存应是历年累计新开工面积与历年累计销售面积之差,考虑到新开工面积中部分为不可销售面积,定义广义库存面积=历年累计新开工面积×0.9-历年累计销售面积。10月底广义地产库存39.1亿平米,对应存销比为2.54年,较过去两年有所回落,但依然较高。

各区域地产库存分化严重

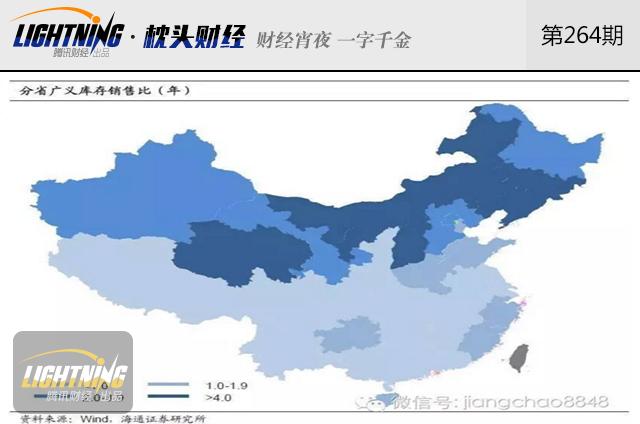

【库存“南低北高”】根据国家统计局提供的各省历年新开工和销量可计算其广义地产库存。纵向看,各省库存规模较去年底普降,去化周期缩短。横向看,13个省存销比不足1年,但11个省存销比超过2年,东北和西北是广义库存销售比较高的地区。

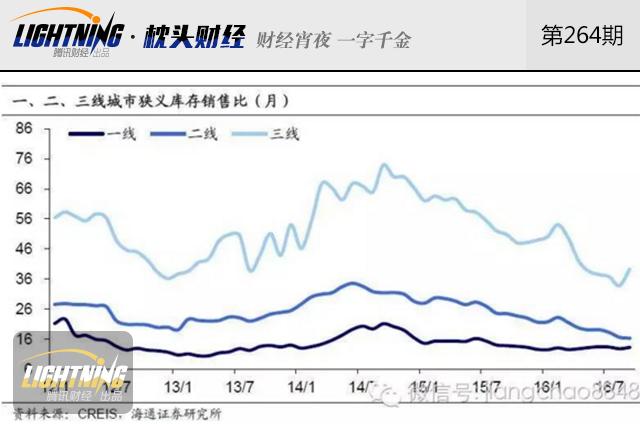

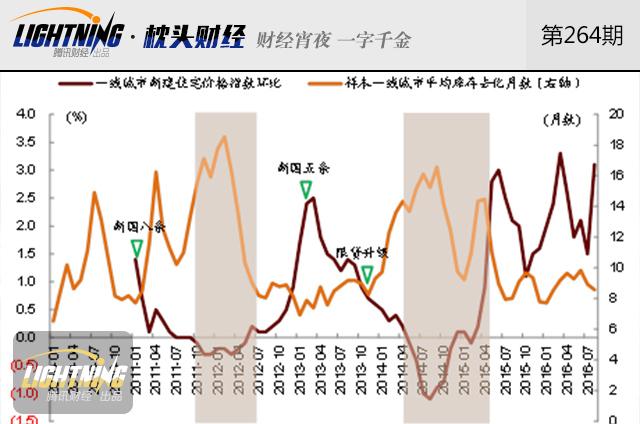

【三线远高一二线】一二线无忧,症结在三线。根据中指数据库的各城市月度可售、销售面积可计算其狭义地产库存销售比。一线城市中,北上广存销比持续下滑,已降至10个月左右,但深圳因销售低迷,存销比反弹至20个月。15个二线城市中,地产存销比普遍较15年底回落,杭州、南京、南昌已降至12个月以下,合肥降至1个月以下。20个三线城市存销比有降有升,存销比均值为40个月,仍远高于一二线城市,而考虑到样本中鲜有来自存销比较高的东北、西北地区的城市,真实的三线城市存销比或更高。

未来地产库存是去化还是回补?

【库存去化或放缓】新一轮楼市调控以来,地产销量明显走弱,30城销量增速在10月下旬转负,11月以来跌幅有扩大趋势。地产销量增速转负,意味着狭义库存去化放缓、存销比回升,未来几个月全国商品房存销比或增至6个月以上。如果在销售负增的情况下新开工依然保持正增长,那么广义地产库存甚至可能从去化转为略回补。

【土地库存回补乏力】3季度以来土地购置面积增速由升转平,10月底累计增速-5.5%,反弹力度仍显不足。从土地供求比看,一线呈紧平衡、二线略偏紧,但两者占比不高;而三线城市整体供过于求,土地成交逐年下滑,这意味着未来三线城市土地成交或依然惨淡,继续拖累全国土地购置,不利于地产投资改善。加之4季度地产销量增速或转负,这都意味着明年上半年地产投资增速(滞后地产销量增速2个季度左右)或拐头向下。而作为工业的龙头,地产投资走弱则意味着其上游的工业行业需求复苏受阻,并将拖累工业经济下滑。

展望明年楼市

【明年二季度进入下行周期】中金地产预计,热点城市房价在4季度仅会松动,而在2017年3月库存去化周期将达10个月以上,加之两会后的政策趋紧预期,市场或将走入“价量齐跌”状态,房价或在2017年2季度开始进入一轮下行周期。2016年全年投资增速为7%,但全年呈现“M”型,这意味着从四季度投资增速高点算起,投资增速下滑需持续到2017年下半年才有政策放松的可能性。

【房价温和增长或延至明年上半年】行业对整个房地产四季度以及明年进行预判,认为高基数以及政策变化,房地产销售增速一定会在四季度开始加速回落,明年房地产销售面积会出现同比负增长。房价调整得看流动性而定,在目前这样环境下面,房价持续保持温和增长的趋势还能延续到明年上半年。

【政府发挥极为重要作用】本轮地产调控周期持续时间和效果将强于以往,未来储备政策可能还包括房地产税立法、限制按揭贷款发放等各方面措施。哈佛大学的研究指出,只要大幅削减新的供应,对房地产的强劲需求就能够令目前价格得以持续——尤其是在家庭的替代投资选择余地较少的情况下。这一情形能否发生将取决于政府的政策,其必须在价格的稳定性与限制城市发展之间做出权衡。

在重拳调控之下,房价和成交量都出现了回落,库存去化放缓、存销比回升,房地产去库存压力依旧。受政策趋紧预期,房地产销售增速一定会在四季度开始加速回落,或在2017年2季度开始进入一轮下行周期。