全球最大商业地产服务和投资公司世邦魏理仕9日在上海发布的《千禧一代:塑造房地产未来》研究报告中称,中国“80后”、“90后”这些“千禧一代”的迅速崛起,驱动房地产市场新兴趋势发展与形成,尤其是他们更倾向拥有房产,57%的中国被访者计划在未来购房,这一比例在亚洲居首。

国际上有一个专门的代际术语“千禧一代”(1983-2000出生),是指出生于20世纪时未成年,在跨入21世纪(即2000年)以后达到成年年龄的一代人。这代人的成长时期几乎同时和互联网/计算机科学的形成与高速发展时期相吻合。该术语在中国的媒体和社会学上也常被普遍运用。

世邦魏理仕对全球13000名、年龄在22到29岁的“千禧一代”进行调查,其中5000名亚太地区受访者中,中国受访者共1000名。调查从居住、工作、消费三个方面探究“千禧一代”的群体特征,并据此解析这些特征对住宅、写字楼及零售市场未来发展将产生的具体影响。

研究发现,中国“千禧一代”目前与父母同住的比例较高,且有超过半数的人有较强的购房意愿;在求职时,除工资与福利外,他们也会同时考虑办公场所环境的满意与否,注重工作与生活的平衡;对体验及生活品质的要求也使得他们愿意增加休闲娱乐活动花费,购物中心被视为不可取代的休闲社交场所。

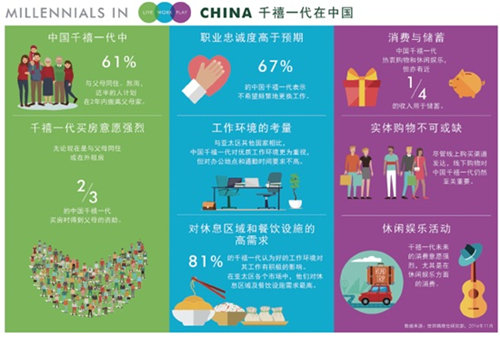

2/3中国千禧一代买房靠父母

调查显示,中国千禧一代将其收入的22%用于储蓄,在亚太区位居前列。这既说明这一群体依然传承了较好的储蓄习惯,也反映出对于未来购房、养育子女等重大开支的未雨绸缪。 “虽然在眼下无房的千禧一代中有超过一半计划买房,但购房资金成为最大难题,无论是否以贷款形式购房,在目前的有房族中,超过2/3的中国千禧一代得到了父母资助。”

从未来开发商产品的角度这样解读:高企的房价使得大部分千禧一代在搬离父母之后大多选择租房,尽管不愿牺牲生活质量,但这一群体仍然希望能够拥有房产。对于购置住房,由于购房资金及房贷首付款等压力,配套设施齐全、交通方便的小户型实用公寓将会是千禧一代的理想选择。对于租房,千禧一代比其父辈有更宽容更开放的观念,但同时也更重视居住的硬件品质和软性氛围,催生白领公寓等长租房社区的需求。

中国千禧一代1/3收入用于休闲娱乐

中国千禧一代在休闲娱乐方面的消费支出达到了较高水平。由于有了父母的支援,房子并没有削弱他们对生活品质的追求。报告显示,中国千禧一代将收入的三分之一用于非食品购物如购买服装、电子产品等,外出活动如外出就餐,看电影、去酒吧/夜店等,体育活动如观看/参与体育活动、去健身房等。

这一群体每月外出就餐 5.9天,观看现场表演或电影4天,去购物中心进行非食品类的消费为2.7天。一方面是对外出休闲娱乐活动热情不断上升,另一方面注重生活体验的普遍态度也体现在购物方式上。25%的受访者将获得实物体验的需要作为不在网上进行更多非食品类消费的首要原因。报告认为,能够让其感受产品实物并满足文化、社交等复合体验的实体店依旧是不可或缺的消费场所。

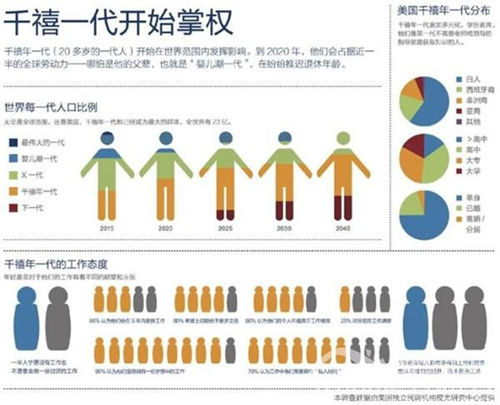

不仅仅是在中国,“千禧一代”已然成为世界通病!先不论澳洲和欧洲的“千禧一代”对当地房市造成如何的冲击和影响,就连世界第一经济体的——美国也难逃被此问题困扰。近日,美国皮尤研究中心的一份分析报告显示,根据美国人口调查局的统计数据,目前美国“千禧一代”与父母同住的数量比此前美国经济大萧条时期的数量还要多。尽管当下美国经济正在复苏、就业增加,年轻人与父母同住的状况已成为一种新常态。

根据皮尤公司的报告,尽管目前美国18岁至34岁年龄段人士的就业率增加,中等工资水平轻微上涨,然而仍有约三分之一的年轻人“回巢”,与父母同住。背负学生贷款仅是造成此现象的众多原因之一,因为“回巢”的年轻人中还包括一些有着少量贷款甚至是没有上大学的年轻人。

“千禧一代”正成为美国购房主力军。20至35岁是组建家庭的黄金时期,而家庭形成意味着潜在的住房需求,因此也是住房支出上升最快的时期。全国房地产经纪人协会(NAR)的数据显示,2014年该人群占全美购房者的32%,连续第二年成为占比最高的群体,高于“X一代”的27%。规模庞大的“千禧一代”,正成为影响美国房地产市场的重要力量。

伴随经济前景改善,“千禧一代”已经表达出成家和改善居住状况的意愿。2014年以来美国就业市场复苏加速,截至2015年4月,20至35岁年轻人的平均失业率已经回落至7.1%。受此带动,年轻人组建家庭和改善居住条件的意愿出现好转,与父母同住的年轻人占比由2012年的高点 36.2%下降至近期的30.5%,家庭形成自2014年四季度起加速,目前位于2007年以来的最高水平。美国经济咨商局和尼尔森联合成立的Demand研究所调查显示,74%的“千禧一代”计划在未来5年通过购房或租房方式改善居住状况。

“千禧一代”家庭形成重新加速,将拉升住房新建活动。假设各年龄段家庭组建率维持在当前水平,仅考虑人口年龄结构的变化,未来几年美国家庭形成应提速至年均120万户,如果同时考虑被危机推迟的400万户家庭形成在未来10年逐步回流,家庭形成速度可能进一步上升,带动住房开工回升到150万套至160万套的水平,GDP的住房投资分项贡献由2014年的0.05上升至约0.4个百分点,住房投资占GDP的比例回归到4%-5%的历史平均水平。

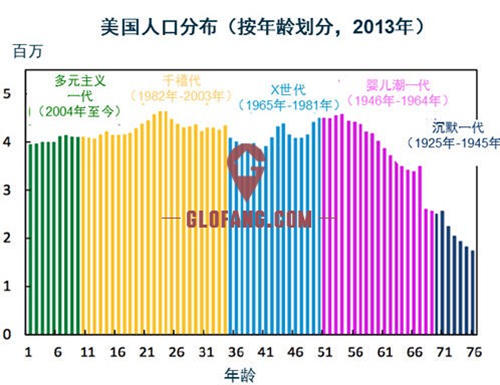

年轻人收入增长乏力,可负担的住房稀缺,未来可能逐步好转。2011至2014年,25至34岁年轻人收入中值年均仅增长1.6%至约3.5万美元,而新房房价中值年均增长近6.3%至28.3万美元,工资增幅远不及房价增速,使年轻人可负担的住房变得越来越稀缺,房价在年轻人平均年收入6倍(即20万)以下的新房占比由2010年的45%降至目前的19%。2014年以来,伴随就业扩张加快,平均工资增长温和提速,预计未来将持续。Demand研究所的调查显示,79%的“千禧一代”预计其财务状况将在未来5年出现改善。但考虑到危机的深远影响,年轻人的收入恢复可能需要较长时间。

偏紧的信贷条件,成为年轻人购房的更大障碍,预计其改善进程将较为缓慢。危机后,受年轻人延长求学时长,父母财务状况削弱,州政府减少学校资助等因素影响,学生贷款规模激增,负担学生贷款的年轻人占比由90年代的30%上升至接近50%,2008年毕业的“千禧一代”平均负担约2.5万美元的学生贷款。收入增长缓慢和学生贷款加重,导致年轻人更加依赖房贷政策支持。但危机后美国政府采取了强化房贷纪律的措施,对借款人的资质要求更加严格。

年轻人因普遍负担学生贷款和收入较低,资质评级相对较差,申请贷款的难度加大,67%的30岁以下年轻人信用评分低于680。尽管2014年中期以来房贷标准开始缓慢放松,但由于政府规范房贷规则的总体意图未变,预计短期内难以出现大幅度放松。政府对金融机构的监管,导致其承担风险的意愿降低,也一定程度抑制了信贷供给的改善,增加了年轻人获取房贷的难度。Demand研究所的调查显示,44%的“千禧一代”表示难以获得房贷。

综上,“千禧一代”的住房需求逐步释放,将对美国房地产中长期前景形成基础性支撑。美联储即将启动加息但预计步伐温和,危机形成的“影子库存”逐步消化,信贷政策缓慢放松,也支持美国房地产呈现温和复苏态势。未来上述因素对房地产复苏的影响,需要持续关注。

不管是对以优厚的国家补贴为主的发达国家——美国,还是对以长期存钱和依靠父母支援的发展中国家——中国来说,“千禧一代”购房问题是21世纪世界问题的常态之一。至于如何有效的缓解此问题对各国楼市房价的影响,希望以中美为首的国家结合本国基本国情,积极吸取他国处理此类问题时的应对措施,应该可以共同商讨出有效的解决方案,从而造福世界人民!