【本网讯 记者张仲民 北京报道】今日有网友向中国经济新闻联播网反映,交银康联人寿保险有限公司的精算师去年被原国家保监会第一号处罚决定书所罚,而今一年多过去了,受到监管部门否定的保险产品仍然挂在该交通银行中山分行的网页上,记者查证后发现投诉属实。

被吹捧得天花乱坠的保险产品

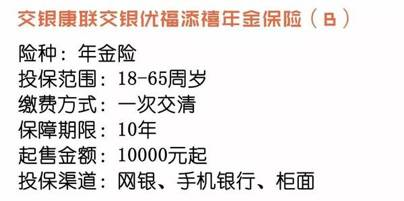

据消费者介绍,当时的交银康联人寿保险有限公司(简称交银康联人寿)向消费者宣称,“交银康联交银优福添禧年金保险(B)”这个产品,受到80后消费者的热捧,宣称该产品有收益可观、安全稳健、固定领取、资金灵活、财富传承五大优势。

其中吸引人的是,该产品宣称,产品权益明确写进合同,持有5年单利率达4.36%;第6年起,可每年领取已交保费6%的年金,10年期满收益就非常可观了。

众所周知的是,保险产品卖出去,首先要支付一笔不菲的销售成本,包括推销员佣金以及各项营销和管理费用,如果加上消费者的产品权益,无疑极大提高了资金价格,没有人用得起这么高价的资金,就可能导致资金链断裂的“庞氏骗局”。

监管部门果断出手

2018年1月9日,原国家保险业监督委员会果断出手,对时任交银康联人寿总精算师的谢某湘涉嫌违法一案,依法进行调查、审理,并依法告知作出行政处罚的事实、理由、依据以及当事人依法享有的权利;并对谢某湘提出的申辩陈述进行了复核,然后依法做出编号为“保监罚【2018】1号”行政处罚决定。

处罚决定说,经查,交银康联人寿“交银康联交银优福添禧年金保险(B)”产品,在计算现金价值时,直接使用客户所交保费按不同退保年度设置不同的预定单利利率计算,变相突破了定价利率、预定费用率和发生率的约束,产品现金价值计算不合理,违反了一般的精算原理。

处罚决定书认定,该公司这种做法,不符合《人身保险公司保险条款和保险费率管理办法》第三十九条、《人寿保险精算规定》第六条的规定。

该处罚决定书认定,时任交银康联人寿总精算师谢穗湘对上述违规问题负有直接责任。

上述事实清楚,有交银康联人寿产品报备材料、交银康联人寿总精算师谢穗湘任职资格的批复、事实调查笔录和产品核查事实确认书等证据证明,足以认定。

当事人谢某湘向当时的保监会就违法事实认定依据、情节裁量以及个人因素等提出了陈述申辩意见,请求减轻或免于处罚。

原国家保监会对谢穗湘的申辩意见做了认真复核后,认为:

当事人的申辩意见没有依法从轻、减轻或者免于处罚情形;认定当事人有关违法事实,并依法进行行政处罚,有相关证据证明,事实认定清楚,法律依据充分。

当事人的违法行为情节严重,原保监会对其进行行政处罚合法合理,因此,对谢穗湘的陈述申辩意见不予采纳。

综上,原保监会决定作出如下处罚:

时任交银康联人寿总精算师谢穗湘具体履职行为,违反了《保险公司总精算师管理办法》第十六条的规定,根据《保险公司总精算师管理办法》第二十七条的规定,原保监会决定对谢穗湘警告并罚款1万元。

消费者怎么办?

该处罚决定书还告知,当事人如对处罚决定不服,可在收到处罚决定书之日起60 日内向中国保险监督管理委员会申请行政复议,也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

如今,一年过去了,没有当事人依法申请复议或者诉讼的信息。

而让网友惊讶的是,该产品的推广信息,仍然挂在“交通银行中山支行”平台账号上,是还在继续卖吗?

网友关心的是,已经在该公司购买了“交银康联交银优福添禧年金保险(B)”这个产品的消费者,受到的损失,该如何处理呢?