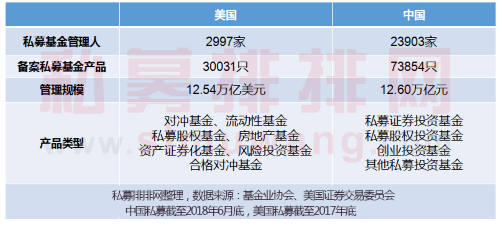

【中国经济新闻联播 深圳讯 记者易全报道】美国证券交易委员会近期发布《2017年四季度私募基金行业统计报告》。相关数据显示,截至2017年底,美国私募基金管理人2,997家,资产管理规模12.54万亿美元(折合85.63万亿人民币)。国内私募与之做一个比较,截至2018年6月底,在中国证券投资基金业协会已登记的私募基金管理人为23,903家,已备案私募基金73,854只,管理基金规模12.60万亿元。也就是说,中国私募数量领先美国私募近8倍,而美国私募管理规模领先中国私募近7倍。

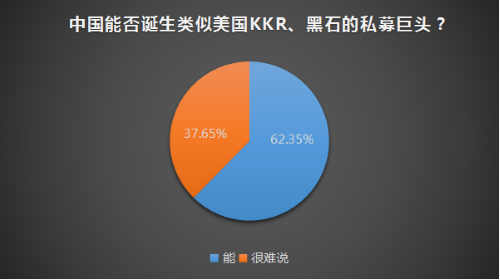

从私募巨头方面看,截至2013年6月底,美国KKR集团管理的总资产835亿美元,截至2018年一季度末,黑石集团管理的资产总值为4,496亿美元。而中国私募截至今年6月底,管理规模在100亿元及以上的私募共224家。未来中国能否诞生类似美国一样的私募巨头?根据私募排排网对国内私募机构的调查,62.35%的受访者相信随着中国市场的成熟与不断发展,大众对私募的接受度会更高,因此上也会产生类似美国的私募巨头;37.65%的受访者则认为中国较难产生与美国相同量级的私募巨头。

为什么中国私募基金管理人数量远超美国,管理规模却远低于美国,以及未来中国能否产生类似美国KKR、黑石这样的私募巨头,盛世资产投资总监刘晓俊、泓铭资本首席策略师李志勇、厚石天总经理成侯延军、千波资产研究员黄佳、北京海林投资执行合伙人尹佳音、雷根基金等私募业者发表了他们的看法。

美国私募,究竟“美”在哪里?

从时间上看,美国证券行业从萌芽到至今已有一百多年历史,中国证券行业自起步到如今仍不满30年,私募基金更是新生事物。

美国私募基金的形式丰富,包括对冲基金、流动性基金、私募股权基金、房地产基金、资产证券化基金、风险投资基金、合格对冲基金。而根据中基协的划分,我国则仅有私募证券投资基金、私募股权投资基金、创业投资基金与其他私募投资基金。

中美两国私募在规模与数量上的对比更为突出,简单来说就是美国量小个大,中国量多个小。

从数量上看,中国私募基金最多的是私募证券投资基金,占48.72%;其次是私募股权投资基金,占35.05%;创业投资基金+其他私募投资基金,占16.23%。从规模上看,中国私募基金中的私募股权投资基金则以57.14%的比重,领先于证券投资基金的20.16%。

从数量上看,美国私募基金最多的是私募股权基金,共有11,460只,占比38.16%,其次是对冲基金,有9,007只,占比29.99%。从规模上说,中国私募基金中的私募股权投资基金规模最大,总资产达到7.27万亿美元,占比57.97%。

避税港在美国私募基金注册地中扮演了重要角色。与中国私募不同,美国私募基金主要注册地在美国本土,这一占比几近过半,剩余则分布在开曼、爱尔兰、维尔京、百慕大等著名的避税港。

中国私募,后起但发展迅速

通过对比不难看出,中国私募基金管理人数量远超美国,管理规模却远低于美国。究其原因,盛世资产投资总监刘晓俊介绍,美国私募基金最早可追溯到1949年,时间远长过我国私募基金的发展,中间虽然也曾出现过大量的爆发,但只有做得好的活了下来,最后变成头部的规模都比较大,整体数量却减少了。同时美国本来就是做全球市场,而中国私募基金只做中国市场,本身市场容量不一样,所以总规模也会大于中国很多。

泓铭资本首席策略师李志勇认为,造成差异的原因是两国的经济和证券市场发展阶段不同,遂形成美国的私募基金数量虽少,但每个基金平均管理规模却远大于中国。具体来看,美国的证券市场有超过150年的历史,作为一个发达国家,美国居民可支配收入和金融资产在全球领先,并且居民早就形成了将金融资产交给专业机构打理的理念。而中国的证券市场则只有不到30年历史,阳光私募基金才有约10年的历史,还是个新鲜事物;中国市场机构投资者仍不够强大,金融产品种类贫乏,市场体系封闭,这都制约了中国私募基金业的发展。“在现阶段,中国的基金管理人仍处于较野蛮生长的早期阶段,还没有足够的时间去大浪淘沙。”

厚石天总经理成侯延军指出,中国私募管理人远超美国是一个过程而非结果。中国私募基金行业刚发展几年,在我国资本管制相对严格的情况下,私募基金公司注册放开后大家一窝蜂涌入属于正常现象。这两年私募行业在持续洗牌,资金向头部私募集中趋势明显,中小私募要么有特色要么有能力,否则都要被持续淘汰。他指目前中国私募管理规模远低于美国亦属正常。第一,行业还处于发展初期,还是洗牌阶段;第二,私募门槛很高,还需要时间让国人理解认同;第三,国人的投资理念还停留在固定收益阶段,投资者教育也需要持续加强;第四,我国私募投资范围偏窄,资金出海困难,无法全球配置,和华尔街吸纳全球资金没法比。

千波资产研究员黄佳认为,造成中美私募基金行业差距的原因是多方面的。美国私募基金经理人的基金业务是多元化的,私募基金的类型也更加丰富,产品能够满足投资者多方面的投资需求,例如养老金是美国私募基金的最大投资人,约占25%以上;而我国私募基金的最大投资人是个人投资者。另需说明的是,我国目前已登记的23,903家私募基金管理人中,一大部分管理的资产规模为零。

北京海林投资执行合伙人尹佳音称,中国私募基金管理人数量远超美国,而管理规模却远低于美国,主要有三方面的原因:

第一、信任关系。中国是比较典型的东方国家,不少私募管理人都与LP有千丝万缕的联系,换言之很多情况下,出资人有投资意愿,可能会选定相熟且有一定投资经验的人作为GP,其主要考量就是彼此之间更加信任。

第二、高净值人群比较分散。在欧美等成熟社会,高净值人群及其家族可能集中于大家耳熟能详的一些城市,而我国作为一个发展中国家,高净值人群广泛存在于全国各地,且随着创业者的增加还在不断涌现,这也决定了国内私募基金管理人在数量上更多元化。

第三、中国私募基金行业尚处于初级发展阶段,还不成熟。

欧美私募基金最早可以追溯到19世纪末20世纪初,即使是现代意义上的私募基金也经历了70余年的发展,到上世纪80年代末90年代初才逐渐流传到我国。而国内直到2007年6月《合伙企业法》、2014年7月证监会的《私募投资基金监督管理暂行办法》等法律法规才相继实施,国内私募基金行业慢慢走上了正轨。

尹佳音介绍说,由于整个行业处于初级发展阶段,具有历史积淀与良好品牌声誉的私募基金非常有限,LP在选择GP时就会存在顾虑,这些都直接影响了国内私募基金的规模。

众说纷纭,中国私募巨头的期待

至于未来中国能否产生类似美国KKR、黑石这样的私募巨头,刘晓俊表示相信未来中国也能产生类似美国KKR、黑石这样的私募巨头,但前提一定是要随着中国与国际接轨的程度提高。他称总体可做的市场容量变大了,私募基金自然也会变大,当市场变得复杂多元化后,投资者自然会集中到一些老牌和强劲的私募下,从而产生类似美国KKR,黑石这样的巨头。

泓铭资本首席策略师李志勇相信随着中国市场的逐渐成熟和沉淀,居民投资理念的逐步理想化,行业的集中度会加大,强者恒强,不适者被淘汰,业态会向发达国家看齐。中国也一定会拥有像黑石、KKR这样的私募资产管理巨头。“因为这是私募行业发展不可避免的方向”。

尹佳音认为长远来看,中国一定会出现类似美国KKR、黑石这样的私募巨头。因为中国经济持续高速增长,经济总量已跃居全球第二,国内高净值人群也在不断扩大,他们所掌控的财富越来越多。据《2017中国高净值人群数据分析报告》,去年我国的高净值人群已达到197万,可投资资产规模约65万亿。资产配置方式越来越多元化,将为国内私募基金的发展提供良好的土壤。与此同时,一些优秀的私募基金也在积累自己的口碑,从众多同行中逐渐脱颖而出,积聚起越来越多的资金,成为国内私募基金行业的佼佼者。

雷根基金代表表示,中国当前私募基金的分散度比较高,主要是因为资管行业刚处于发展的起步阶段,监管政策也在逐步完善中,在一个中长期时间窗口下,才能反映出投资机构投资水平的优劣,“私募基金管理人当前处于群雄逐鹿的状态”,他相信随着时间窗口的拉长,投资者在能够更有效观察到各家投资机构的投资风格和投资收益后,整个私募管理行业的集中度会出现上升,诞生出类似美国KKR、黑石这样的私募巨头。

厚石天成侯延军认为,在我国体制没有大变化的前提下,中国很难出现像美国KKR、黑石这样的私募巨头。原因在于:第一,我国目前的私募投资范围受限,全球布局有限制;第二,中国投资人对私募认同还需要时间,机构投资时代尚未真正到来。“在公有制曾经作为唯一,现在也是主体的社会结构下,私募二字本身就给这个行业带来了一层表面神秘,实质紧箍咒的枷锁”;第三,国内目前投资品种比较单一,资本市场规模和美国有差距,衍生品市场发展偏慢,风险对冲工具单一,这些都限制了私募巨无霸的诞生。

持类似观点的还有千波资产研究员黄佳,黄佳也认为中国想要产生类似美国KKR、黑石这样的私募巨头还有很长的路要走。首先,养老基金等机构投资者是美国私募基金的基石,相比之下,中国的养老基金还无法在私募基金配置上发挥更大作用。其次,中国的私募基金类型相对单一,目前股权和二级市场还处于分开状态,同质化竞争激烈,管理人的投资策略和基金类别目前尚难以满足投资者的全方位配置需求。